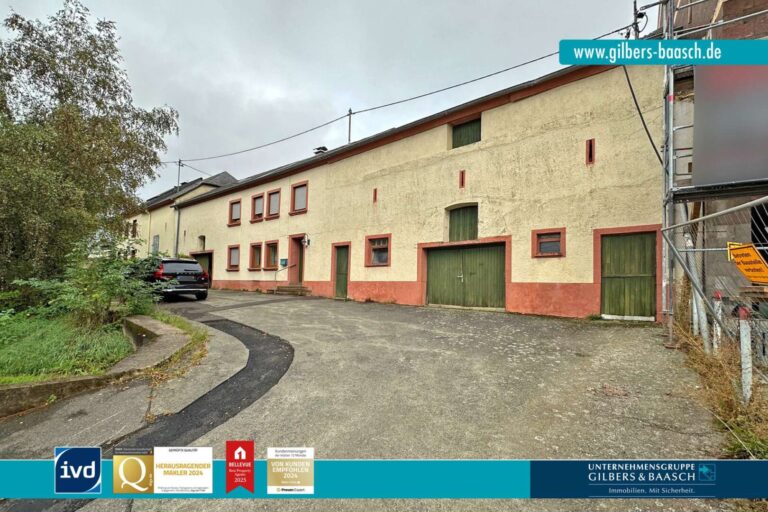

ID: 7879

Ca. 5,62 % Rendite! Vermietetes, denkmalgeschütztes Einfamilienhaus im alten Ortskern von Pfalzel

Trier

Kaufpreis 330.000 €

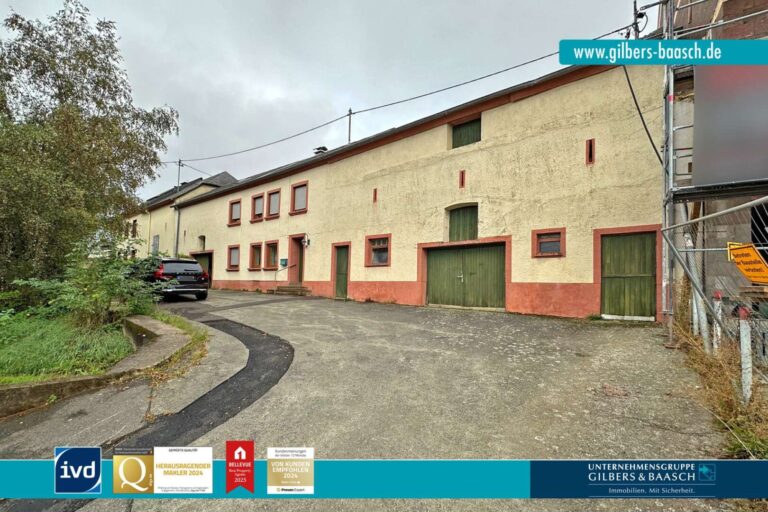

ID: 7880

Ca. 5,62 % Rendite! Vermietetes, denkmalgeschütztes Einfamilienhaus im alten Ortskern von Pfalzel

Trier

Kaufpreis 330.000 €

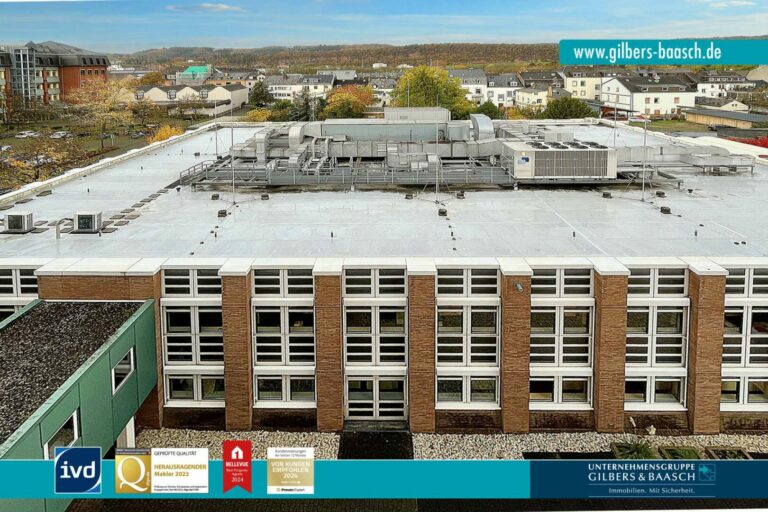

ID: 7878

Moderne Büroräume im Herzen der Trierer Innenstadt – im “Posthof am Kornmarkt”

Trier

Kaltmiete 1.160 €

ID: 7784

Vollvermietetes Mehrfamilienhaus mit 17 Wohneinheiten in zentraler Lage in Aachen

Aachen

Kaufpreis 2.950.000 €

ID: 7852

„Nitteler Hof“ – Stilvolles Hotel mit Entwicklungspotenzial an der Obermosel, nahe Luxemburg

Nittel

Kaufpreis 1.490.000 €

ID: 7872

Trier (Gartenfeld): Freundliche Eigentumswohnung in top Lage mit Balkon! Frei ab sofort.

Trier

Kaufpreis 299.000 €

ID: 7692

Trier-Heiligkreuz: Renovierungsbedürftige Doppelhaushälfte mit Garage und Garten in beliebter Lage

Trier

Kaufpreis 299.000 €

ID: 7863

Moderne Eigentumswohnung mit ca. 104 m² Wohnfläche in Trier, Auf der Bausch – Balkon + Stellplatz

Trier

Kaufpreis 269.000 €

ID: 7861

Nahe Trier: hübsches Einfamilienhaus in Aach mit 4 ZKB + Stellplätze + Anbindung an Trier & B51

Aach

Kaufpreis 210.000 €

ID: 7738

Irsch bei Saarburg: Großes Zweifamilienhaus mit weitläufigem Grundstück und einmaliger Aussicht

Irsch

Kaufpreis 540.000 €

ID: 7846

Konz: Maisonette-Wohnung mit 5 Zimmern und Stellplatz in zentraler Wohnlage

Konz

Kaufpreis 259.000 €

ID: 7848

Leiwen: Baugrundstück mit herrlichem Moselblick in ruhigem Neubaugebiet!

Leiwen

Kaufpreis 120.000 €

ID: 7839

Einfamilienhaus mit Doppelgarage, Wintergarten und großzügigem Raumangebot

Kordel

Kaufpreis 360.000 €

ID: 7743

Trier-Nord: Gepflegte 4ZKB-Dachgeschosswohnung mit Einbauküche und Balkon in der Nähe vom Moselufer!

Trier

Kaufpreis 230.000 €

ID: 7833

Top angebundene Gewerbeimmobilie mit vielseitiger Nutzungsmöglichkeit in Longuich

Longuich

Kaufpreis 960.000 €

ID: 7796

Bischofsdhron: Gepflegtes EFH mit Einliegerwohnung in Ortsrandlage mit idyllischem Grundstück!

Morbach

Kaufpreis 349.000 €

ID: 7773

Fell: Attraktives Vier-Parteien Wohnhaus in begehrter Lage nahe Trier

Fell

Kaufpreis 498.000 €

ID: 7834

Bernkastel-Kues: Gemütliches Wohnhaus in ruhiger Ortslage, gepflegter Zustand, kleiner Schuppen

Bernkastel-Kues

Kaufpreis 85.000 €

ID: 7832

Haus mit ca. 120 m² + zwei ca. 50 m² große Wohnungen in attraktiver Lage + Anbindung nach Luxemburg!

Trierweiler

Kaufpreis 420.000 €

ID: 7814

Hermeskeil: Sanierungsbedürftiges Einfamilienhaus samt Garage und Gartenfläche in ruhiger Lage

Hermeskeil

Kaufpreis 155.000 €

ID: 7698

Trier-Eitelsbach: Herrschaftliches Einfamilienhaus mit großem Grundstück + Doppelgarage & Außenpool

Trier

Kaufpreis 599.000 €

ID: 7829

Trier-Kürenz: Vermietete 4-ZKB mit Balkon und Weitblick in Uni-Nähe als ideale Kapitalanlage

Trier

Kaufpreis 225.000 €

ID: 7638

Thalfang: Gepflegtes EFH samt Garage, Wintergarten & Balkon in idyllischer Ortsrandlage!

Thalfang

Kaufpreis 255.000 €

ID: 7769

Dhronecken: Stilvolles Anwesen mit Geschichte, Charme und traumhaftem Grundstück

Dhronecken

Kaufpreis 345.000 €

ID: 7812

Gornhausen: Modernes EFH mit drei Garagen und großzügigem Grundstück in Ortsrandlage!

Gornhausen

Kaufpreis 399.000 €

ID: 7817

Fell-Fastrau: Großzügige Eigentumswohnung in einem gepflegten Wohnhaus mit Blick ins Grüne.

Fell

Kaufpreis 545.000 €

ID: 7824

Konz: Zentrale Büro-/Praxisfläche in Toplage am belebten Saar-Mosel-Platz

Konz

Kaufpreis 275.000 €

ID: 7822

Attraktives Neubauprojekt – Mehrfamilienhaus mit positivem Bauvorbescheid!

Gusterath

Kaufpreis 150.000 €

ID: 7823

Großzügiges Grundstück mit Bauernhaus, Scheune und Ausbaupotenzial

Gusterath

Kaufpreis 150.000 €

ID: 7795

Zentrale Lage trifft modernen Wohnkomfort – barrierefreie Wohnung in Trier

Trier

Kaltmiete 1.294 €

ID: 7709

Trier-Irsch: Gepflegtes Zweifamilienhaus mit großem Grundstück und Doppelgarage

Trier

Kaufpreis 485.000 €

ID: 7819

Konz: Zentrale Einzelhandelsfläche in Toplage am belebten Saar-Mosel-Platz

Konz

Kaufpreis 275.000 €

ID: 7680

Freudenburg bei Saarburg: Modernes, energieeffizientes Einfamilienhaus mit Garten, Sauna und Garagen

Freudenburg

Kaufpreis 910.000 €

ID: 7626

Fell-Fastrau: Großes Anwesen mit schönem, weitläufigem Garten, Garagenhalle, frei ab sofort

Fell

Kaufpreis 445.000 €

ID: 7666

Saarburg: Schönes Baugrundstück in top Wohnlage, ruhige Höhenlage mit Ausblick

Saarburg

Kaufpreis 140.000 €

ID: 7806

Trier: Hochwertige Maisonettewohnung mit Kamin und großem Balkon sowie zwei Tiefgaragenstellplätzen.

Trier

Kaufpreis 450.000 €

ID: 7633

Repräsentatives Ladenlokal in Bestlage von Trier – modern & bezugsbereit

Trier

Kaltmiete 3.500 €

ID: 7798

Moderne Altbauwohnung mit Wohnküche und großem Balkon im Herzen von Trier

Trier

Kaltmiete 1.280 €

ID: 7781

Zeltingen-Rachtig: Zwei Häuser in einem, zwei Stellplätze, ideales Ferienhaus, nahe Moselpromenade

Zeltingen-Rachtig

Kaufpreis 179.500 €

ID: 7729

Mettlach-Orscholz: Großzügige Gewerbeeinheit mit Aufzug & Stellplätzen in gepflegtem Gebäudeensemble

Mettlach

Kaltmiete 2.500 €

ID: 7663

Platten: Großes Anwesen mit zwei Wohnhäusern, Scheune und weitläufigem Grundstück – nahe Wittlich

Platten

Kaufpreis 495.000 €

ID: 7767

Investitionsobjekt mit Perspektive: Hotel-Pension in touristischer Lage nahe Manderscheid

Pantenburg

Kaufpreis 475.000 €

ID: 7763

Osann Monzel: Ideales Wohn/-Ferienhaus mit Garage, Balkon und gepflegtem Gesamtzustand

Osann Monzel

Kaufpreis 99.900 €

ID: 7572

Wellen: Hochwertiges Einfamilienhaus mit Moselblick in direkter Nähe zu Luxemburg

Wellen

Kaufpreis 780.000 €

ID: 7754

Gondorf (Eifel): Großer Hotelkomplex mit zwei Gebäuden, Grünanlage & Parkplatz nahe Bitburg

Gondorf

Kaufpreis 1.100.000 €

ID: 7736

Top-Lage im Zentrum von Trier – Ideal für Einzelhandel oder Gastronomie

Trier

Kaltmiete 12.000 €

ID: 7686

Attraktives Ladenlokal in der Fußgängerzone Trier mit bester Sichtbarkeit

Trier

Kaltmiete 7.000 €

ID: 7537

Detzem: Traumhaus in Panoramawohnlage, Doppelgarage, Garten, Pool, PV-Anlage, Dachterrasse u.v.m.

Detzem

Kaufpreis 628.000 €

ID: 7731

Schweich: Sanierungsbedürftiges Zweifamilienhaus in Top Lage! Doppelgarage

Schweich

Kaufpreis 179.500 €

ID: 7647

Mertesdorf: freistehendes Einfamilienhaus mit Einliegerwohnung, Garage und Garten

Mertesdorf

Kaufpreis 315.000 €

ID: 7349

Beilingen: Charmantes Zweifamilienhaus mit Garten und Außenstellplätzen

Beilingen

Kaufpreis 298.000 €

ID: 7722

Trier-Pfalzel: Historisches Einfamilienhaus mit 6 Zimmern im alten Ortskern

Trier

Kaufpreis 340.000 €

ID: 7707

Hermeskeil: Wohn- und Geschäftshaus mit Ladeneinheit und Ausbaupotenzial für bis zu 3 Wohneinheiten

Hermeskeil

Kaufpreis 279.000 €

ID: 7661

Moderne Büroflächen zur Miete in erstklassiger Lage im Industriegebiet Trier-Euren

Trier

Preis auf Anfrage

ID: 7632

Charmante Hotel-Pension mit Ausbaupotenzial in idyllischer Lage von Pantenburg nahe Manderscheid

Pantenburg

Kaufpreis 475.000 €

ID: 7689

Handwerkerhof Schweich-Issel: Moderne Lager-/Produktionshalle mit hochwertiger Maisonette-Wohnung

Schweich

Kaufpreis 1.480.000 €

ID: 7683

Hermeskeil: Großflächiger Einzelhandel sowie Wohnung inmitten der Fußgängerzone!

Hermeskeil

Kaufpreis 420.000 €

ID: 7676

Einfamilienhaus + zwei ca. 50 m² große Wohnungen in attraktiver Lage + top Anbindung nach Luxemburg!

Trierweiler

Kaufpreis 420.000 €

ID: 7655

Trier: Gepflegte Maisonette-Wohnung in zentraler Innenstadtlage mit Balkon und Tiefgaragenstellplatz

Trier

Kaufpreis 255.000 €

ID: 7640

Stellplatz in der Innenstadt / Lindenstraße zu vermieten – 65,00 €/mtl. Miete

Trier

Kaltmiete 65 €

ID: 7593

Aach: Baugrundstück mit Talblick und guter Anbindung nach Trier und Luxemburg

Aach

Kaufpreis 98.000 €

ID: 7362

Provisionsfrei | Sirzenich: Großzügige, barrierefreie Eigentumswohnung in top Anbindung zu TR-LUX!

Trierweiler

Kaufpreis 409.000 €

ID: 7359

Provisionsfrei | Sirzenich: Barrierefreie Souterrainwohnung mit Terrasse in top TR-LUX Anbindung!

Trierweiler

Kaufpreis 355.000 €

ID: 7360

Provisionsfrei | Sirzenich: Schöne, barrierefreie Erdgeschosswohnung mit Balkon hellen Lichtachsen!

Trierweiler

Kaufpreis 399.000 €

ID: 7361

Provisionsfrei | Sirzenich: Barrierefreie Erdgeschosswohnung mit Terrasse in top TR-LUX Anbindung!

Trierweiler

Kaufpreis 279.000 €

ID: 7363

Provisionsfrei | Sirzenich: Helle Erdgeschosswohnung samt Aufzug und Balkon in idyllischer Randlage!

Trierweiler

Kaufpreis 249.000 €

ID: 7364

Provisionsfrei | Sirzenich: Schöne Dachgeschosswohnung mit Balkon, Aufzug in top TR-LUX Anbindung!

Trierweiler

Kaufpreis 249.000 €

ID: 7365

Provisionsfrei | Sirzenich: Schöne Dachgeschosswohnung mit großflächigen Balkon und Aufzugsanlage!

Trierweiler

Kaufpreis 269.000 €

ID: 7348

Gepflegtes Büro- und Geschäftshaus in frequentierter Lage der Dauner Innenstadt

Daun

Kaufpreis 659.000 €

ID: 7130

Bengel: Großes Anwesen mit tollem Flächenangebot, Garage, Garten, Parkflächen

Bengel

Preis auf Anfrage

ID: 7334

Ca. 16 km bis LUX! Selbstnutzung und/oder Vermietung + großer Garten + ca. 5,07 % Rendite

Eßlingen

Kaufpreis 640.000 €

ID: 7295

Igel-Liersberg: Großes Zweifamilienhaus mit Balkon, Carport und Garage

Igel

Kaufpreis 395.000 €

ID: 7308

Kinheim: Reihenhaus mit Potenzial, vielen Räumlichkeiten und gemütlicher Terrasse in Moselnähe!

Kinheim

Kaufpreis 59.000 €

ID: 7292

Morbach: Ruhig gelegenes Einfamilienhaus mit Einliegerwohnung und schönem Garten inkl. Terrasse

Morbach

Kaufpreis 229.000 €

ID: 7293

Morbach: Ruhig gelegenes Einfamilienhaus mit Einliegerwohnung und schönem Garten inkl. Terrasse

Morbach

Kaufpreis 299.000 €

ID: 7283

Großzügige Hallenfläche mit Rolltor – geeignet für Lager-/Produktionszwecke oder Großhandel

Trier

Kaltmiete 4.050 €

ID: 7169

Trier-Olewig: Sanierungsbedürftige Doppelhaushälfte mit großem Garten und Scheune

Trier

Preis auf Anfrage

ID: 7210

Kinheim: Renovierungsbedürftiges Einfamilienhaus mit tollen Räumlichkeiten im Herzen der Ortschaft!

Kinheim

Kaufpreis 89.000 €

ID: 7271

Hermeskeil: Leerstehende Bürofläche mit Garage und Potenzial zum Wohnausbau in der Innenstadt!

Hermeskeil

Kaufpreis 145.000 €

ID: 7270

Hermeskeil: Wohn- und Geschäftshaus mit vermieteter Ladeneinheit und schöner Maisonettewohnung

Hermeskeil

Kaufpreis 255.000 €

ID: 7269

Leiwen: Baugrundstück mit herrlichem Moselblick in ruhigem Neubaugebiet!

Leiwen

Kaufpreis 147.500 €

ID: 7253

Moderne Büroeinheit mit rund 170 m² in attraktiver Lage am Trierer-Hafen

Trier

Kaltmiete 2.430 €

ID: 7258

Einzelhandelsfläche mit bester Sichtbarkeit in frequentierter Lage in Trier-West

Trier

Kaltmiete 15.900 €

ID: 7252

Trier: Teilsaniertes Reihenhaus mit 3 Wohneinheiten in begehrter Innenstadtlage

Trier

Kaufpreis 400.000 €

ID: 7150

Beste Aussichten und eine gute Anbindung, bezahlbares Baugrundstück in Fell-Fastrau

Fell

Kaufpreis 108.000 €

ID: 7005

Historische Konditorei direkt am Marktplatz mit großer Maisonette-Wohnung

Bernkastel-Kues

Kaufpreis 1.079.000 €

ID: 7004

Historische Konditorei direkt am Marktplatz mit großer Maisonette-Wohnung

Bernkastel-Kues

Kaufpreis 1.079.000 €

ID: 7029

Produktions-/Lagerfläche mit ca. 2.200 m² Gesamtfläche in verkehrsgünstiger Lage in Trier-Euren

Trier

Kaltmiete 9.900 €

ID: 7176

Günstiges Baugrundstück in ruhiger, unverbaubarer Lage, ca. 10 km v. Trier

Riveris

Kaufpreis 44.499 €

ID: 7123

Trier Paulinstraße: Sehr gepflegte Gewerbefläche mit vielfältigen Nutzungsmöglichkeiten

Trier

Kaltmiete 3.490 €

ID: 6954

Büroetage mit rund 1.705 m² in gepflegtem Gebäudekomplex, in zentraler Lage mit guter Anbindung

Trier

Preis auf Anfrage

ID: 7085

Trittenheim: Exzellente Gewerbeeinheit in kernsaniertem, historischem Gebäude, Moselblick

Trittenheim

Kaltmiete 900 €

ID: 7075

Trier-Euren: Traumhaftes Anwesen mit historischem Charme und modernem Komfort

Trier

Kaufpreis 800.000 €